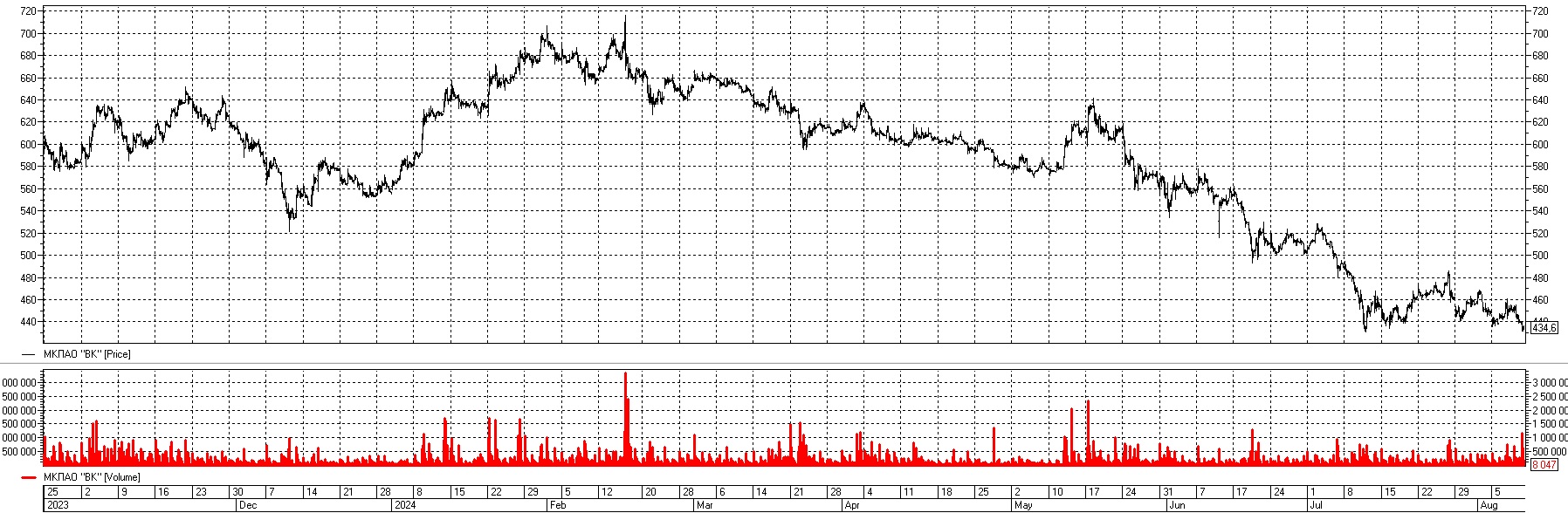

VK опубликовал финансовые результаты за первое полугодие 2024 года

Они мало что изменит в вопросе инвестиции в акции компании. По-прежнему остаётся недоумение зачем нужно распылять средства на такое количество брендов и центров прибыли? Зачем непроизвольно путать инвесторов, почему бы не сосредоточиться, не специализировать компанию на 2-3 крупных сегментах под одним брендом?

Легко размышлять, но нужно вспомнить о «не самом маленьком размере» бизнеса компании. Которая разбросала свои сети по разным секторам IT бизнеса и около «АйТишных» услуг.

Из плюсов отчёта:

- Выручка VK за первое полугодие 2024 года +23% г/г до 70,2 млрд руб.

- Основной источник роста- выручка от онлайн-рекламы, + 20% г/г до 42,0 млрд руб.

- Доходы от онлайн-рекламы среднего и малого бизнеса (СМБ) + 29%.

- Доходы от рекламных интеграций в собственном контенте, шоу партнеров и блогеров х2,8 раза.

- Не рекламная выручка VK +27% г/г до 28,2 млрд руб.

- Самым быстрорастущим остается сегмент «Технологии для бизнеса» — в первом полугодии 2024 года выручка + 49% г/г.

- Выручка в сегменте «Образовательные технологии» +27% год к году.

Из минусов:

- Прибыль по EBITDA в размере -700 млн.р., ранее в аналогичном периоде была отрицательная -3,9 млрд. рублей.

- Чистый убыток -24,6 млрд. рублей.

- Растут краткосрочные обязательства, что вызывает опасения о финансовой устойчивости.

- Задолженность растёт на фоне высоких ставок фондирования. Около 60% кредитного долга ВК кредиты с плавающей ставкой.

- Рост расходов опережает рост выручки -30,6% против -22,6%.

- Свободный денежный поток остаётся в отрицательной зоне -11 млрд.рублей.

Но у VK есть большая, просто огромная возможность извлечь выгоду от снижения возможностей YouTube предоставлять качественные услуги в России, «благодаря» знаменитому YouTube цензурированнию и блокированию контента во имя «свободы слова». Воспользуется VK возможностью или нет – делайте ставки за счёт. Включением в свой инвестиционный портфель, но и исключительно за свой счёт. Автор в описанной выше истории – ваш преданный болельщик.

Комментарии (0)