О компании

МКПАО «Хэдхантер» — это матерый волк (или лис?) на российском рынке онлайн-рекрутмента. Компания является безусловным лидером в своем сегменте, контролируя львиную долю рынка. Основная деятельность — предоставление услуг по поиску персонала и подбору вакансий через головную структуру, а также развитие HR-Tech направлений. Перед нами отчетность головной компании по РСБУ за 2025 год, которая позволяет заглянуть в закрома холдинга. На момент выхода статьи: Количество выпущенных акций: 47 184 918. Цена акции: 2 982 рубля. Рыночная капитализация компании: ≈ 140 705 млн рублей (или 140,7 млрд руб.).

Что нравится Лису в отчете

Компания продолжает генерировать мощный денежный поток, даже несмотря на кажущийся убыток. Сальдо денежных потоков от финансовых операций составило 68,9 млн рублей, а остаток денежных средств на конец года хоть и снизился, но остается комфортным. Лис видит главное: операционная деятельность родительской компании — это управление "дочками". В 2025 году "Хэдхантер" получил проценты по займам (72,7 млн руб.) и вернул ранее выданные займы, что говорит о здоровых внутренних финансовых потоках внутри группы.

Хэдхантер доказал свою приверженность акционерам. Несмотря на формальный чистый убыток (о котором мы поговорим ниже), компания нашла средства и выплатила дивиденды по итогам 1 полугодия 2025 года в размере 233 рубля на акцию на общую сумму 10,36 млрд рублей. Это говорит о том, что менеджмент мыслит не бухгалтерскими категориями, а реальными денежными потоками, что Лису очень импонирует. Кроме того, совет директоров уже рекомендовал дивиденды за 2 полугодие 2025 года в размере ещё 233 рубля . Это прямой сигнал рынку: деньги у группы есть, и они готовы ими делиться.

В структуре активов произошло важное событие. В 2024 году компания перевела свою главную инвестицию в дочернее общество МКАО "Хэдхантер Груп ПИЭЛСИ" из категории "по рыночной стоимости" в категорию "где стоимость не определяется". Это позволило зафиксировать огромную "бумажную" прибыль в 2024 году и избежать просадки оценки в 2025 из-за волатильности на бирже. Анализ на 31 декабря 2025 года, проведенный с привлечением оценщика (ставка дисконтирования 20,6%), подтвердил: обесценения нет, стоимость вложений стабильна и составляет 214,5 млрд рублей. Хитрый ход, достойный уважения.

Что настораживает лисий хвост

Чистый убыток в 123,9 млн рублей по итогам 2025 года против прибыли в 73,2 млрд рублей годом ранее. Цифры кричат о колоссальной волатильности. Но Лис не был бы Лисом, если бы не копнул глубже. Убыток получился из-за того, что в 2024 году была огромная "бумажная" прибыль от переоценки финансовых вложений (дооценка акций дочки), а в 2025 году её не было. В отчете о финансовых результатах видно, что "Прочие доходы" рухнули с 73,5 млрд рублей до смешных 0,6 млн рублей. Это не операционный провал бизнеса, а эффект "высокой базы" и изменения метода учета. Однако сам факт такой "американской горки" в отчетности заставляет инвесторов нервничать.

Отрицательный денежный поток от текущих операций на уровне самой головной компании. Минус 89,6 млн рублей в 2025 году (против минус 332 млн в 2024). Да, это улучшение, но сам факт того, что "материнская" структура тратит на управление больше, чем получает от своей текущей деятельности, не есть хорошо. Компания живет за счет "финансовой" и "инвестиционной" деятельности — займов, вкладов, дивидендов от дочек. Это нормально для холдинга, но это повышает зависимость от финансовой политики внутри группы.

Краткосрочные заемные средства выросли с 40,4 млрд рублей до 50,8 млрд рублей. При этом оборотные активы сократились, и на 31 декабря 2025 года краткосрочные обязательства превысили оборотные активы на 39,9 млрд рублей. В отчете прямо сказано, что погашать долги планируется за счет будущих дивидендов от "дочек". Лис, конечно, верит в семейные узы внутри группы "Хэдхантер", но любой сбой в поступлении дивидендов создаст серьезную проблему ликвидности.

Взгляд в будущее

Лисья логика подсказывает: главная ставка делается на стабильность и дивиденды. Из отчета видно, что операционная деятельность самой МКПАО — это скорее "космос", а реальный бизнес делают "дочки". Главный драйвер будущего роста акций HEAD — это способность группы в целом генерировать свободный денежный поток и направлять его акционерам.

Отчетность по РСБУ не содержит детальных планов по Capex или стратегии сегментов, но косвенные признаки говорят о многом. Рост займов и одновременное планирование дивидендов говорит о том, что менеджмент уверен в притоке денег от операционных компаний. Кроме того, в 2025 году компания увеличила штат сотрудников (с 5 до 6 человек) и ввела должность Руководителя службы внутреннего контроля — это признак взросления компании и подготовки к более сложной корпоративной жизни в статусе публичного общества.

Ответьте на вопрос в Telegram: Как вы думаете, сможет ли "Хэдхантер" поддерживать щедрые дивидендные выплаты на уровне около 500 рублей в год, если экономический рост замедлится и найм персонала сократится? Или текущая дивидендная доходность — это ловушка для наивных зайчат?

Вывод

На основании анализа отчетности ООО Хэдхантер (HEAD) по РСБУ, Лис делает следующие выводы. Финансовое состояние компании стабильно, нотребует внимания к долговой нагрузке на уровне головной структуры. Результаты компании демонстрируют волатильность из-за особенностей учета, но операционная суть бизнеса — владение денежным потоком группы — остается крепкой.

Акции HEAD не включаются в "Инвестиционную Копилку Foxbonza" прямо сейчас из-за высокого долга материнской компании и существующего риска ликвидности. Но Лис внимательно следит за этим активом и поместил его в свою "Foxbonza Коллекцию". Если "дочки" продолжат уверенно платить дивиденды и HEAD будет гасить долги, этот актив может стать одним из самых вкусных в секторе.

Инфографика

Итоговый рейтинг компании Хэдхантер: 3.1 из 5

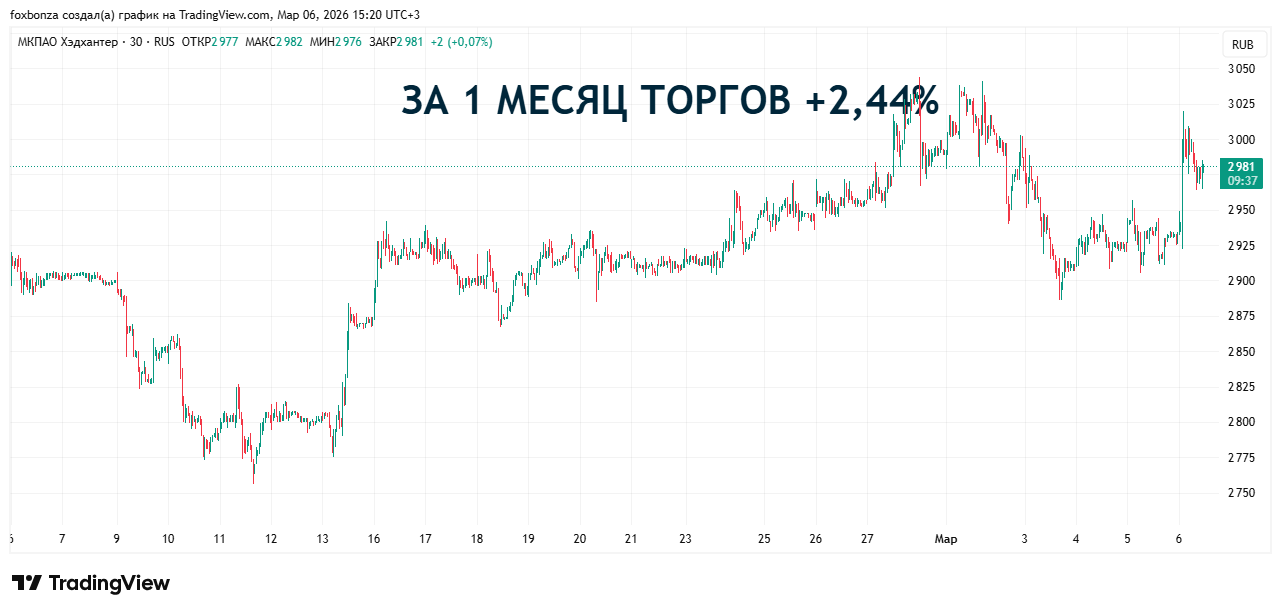

Блок: Динамика цены акции HEAD (Средняя оценка блока: 2.5 из 5)

Анализ динамики цены акции (данные графиков):

- За 5 лет: +14,25%

- За 1 год: -18,75%

- За 3 месяца: +1,36%

- За 1 месяц: +2,44%

Вывод: Акции показывают сильное падение за год, но краткосрочный тренд начал разворачиваться. Лис не любит активы, которые теряют пятую часть стоимости за год, но текущий отскок внушает осторожный оптимизм.

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока: 3.0 из 5)

Расчеты выполнены на основе данных отчетности (РСБУ) за 2024-2025 гг. и рыночных данных (цена 2982 руб., капитализация 140,7 млрд руб.).

Рост выручки: Оценка 2/5. Значение: 0 руб. Изменение: 0%. Расчет: Выручка у головной компании отсутствует, так как это холдинг.

Чистая прибыль: Оценка 1/5. Значение: убыток 123,9 млн руб. Изменение: падение более чем на 100% (с 73,2 млрд руб. прибыли). Расчет: ( -123,9 - 73 274,8 ) / 73 274,8 * 100% = -100,1%.

Свободный денежный поток (FCF): Оценка 2/5. Значение: отрицательный. Расчет: Сальдо от тек. операций (CFO) - Capex (капзатраты). Capex по РСБУ не выделен, но CFO отрицательный (-89,6 млн руб.).

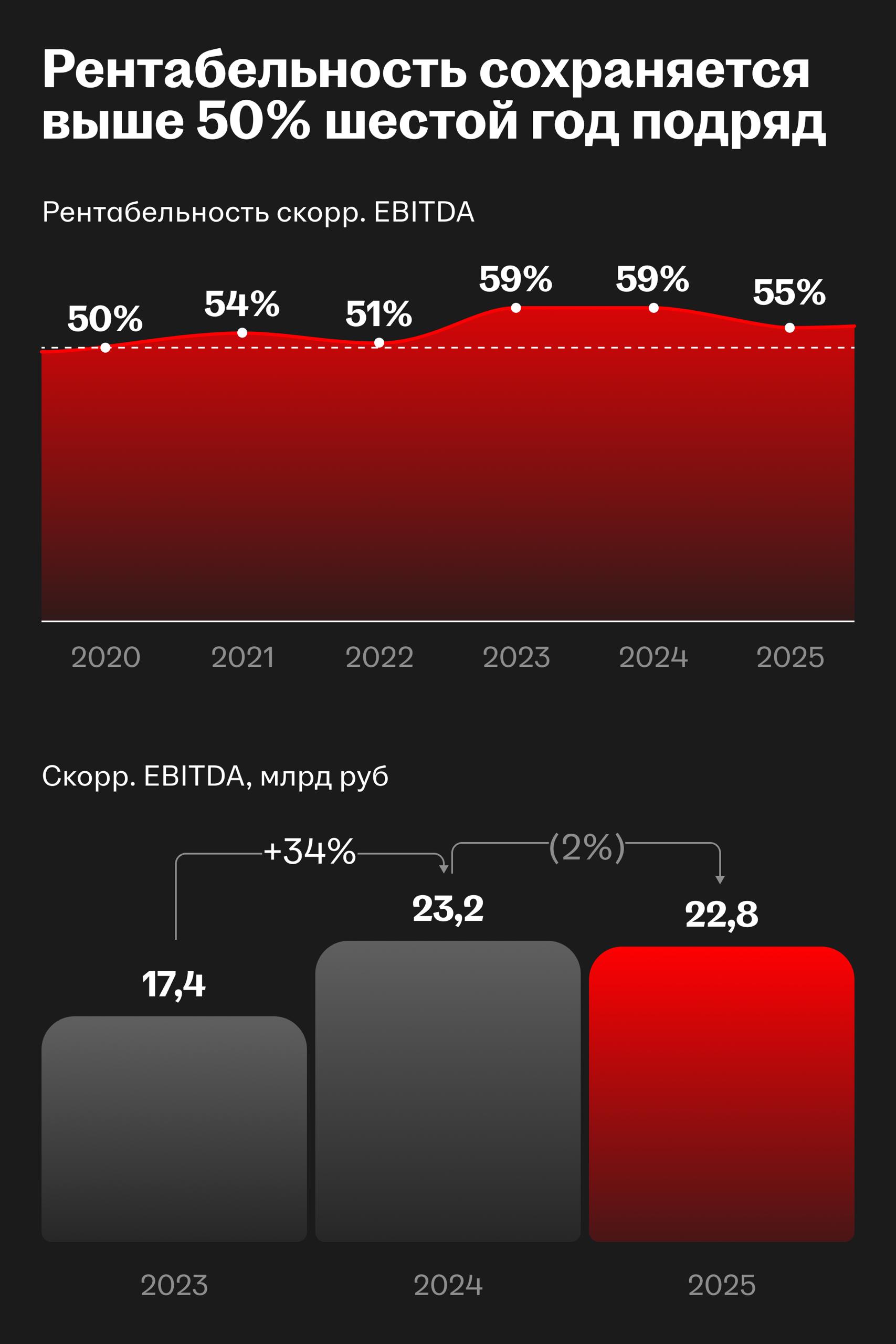

Рентабельность по EBITDA (Margin): Оценка 1/5. Значение: 0%. Расчет: EBITDA в отчетности отсутствует, выручка = 0.

Net Debt/EBITDA (Чистый долг/EBITDA): Оценка 2/5. Значение: не рассчитывается корректно из-за отсутствия EBITDA. Но чистый долг: (Долгосрочные + Краткосрочные займы) - Денежные средства = (10 810 + 40 020) - 6 590 = 44 240 млн руб. Долговая нагрузка высокая.

ROA (Рентабельность активов): Оценка 2/5. Значение: отрицательная. Расчет: Чистый убыток / Средняя величина активов. Активы на начало 214 675 млн руб., на конец 214 580 млн руб. ROA = -123,9 / ((214 675+214 580)/2) = -0,06%.

ROE (Рентабельность собственного капитала): Оценка 2/5. Значение: отрицательная. Расчет: Чистый убыток / Собственный капитал *100% = -123,9 / 163 737 *100% = -0,07%.

ROIC: Оценка 2/5. Значение: отрицательное.

P/S: Оценка 3/5. Значение: бесконечность (так как выручка = 0). Но если смотреть на выручку группы, оценки были бы умеренными.

P/E: Оценка 1/5. Значение: отрицательное (из-за убытка).

P/B: Оценка 4/5. Значение: 0,86. Расчет: 140,7 млрд руб. (капитализация) / 163,7 млрд руб. (капитал) = 0,86. Акции торгуются с дисконтом к балансовой стоимости.

EV/EBITDA: Оценка 2/5. Значение: не рассчитывается.

Блок: Дивиденды (Средняя оценка блока: 4.0 из 5)

Прогнозируемая дивидендная доходность: Оценка 5/5. Значение: 15,6%. Расчет: (Дивиденд за 1П 2025 (233р.) + рекомендованный дивиденд за 2П 2025 (233р.)) / Цена акции 2 982р. * 100% = 466 / 2982 * 100% = 15,6%. Для сравнения, прогнозы аналитиков также указывают на высокую доходность .

Коэффициент выплат: Оценка 4/5. Значение: более 60% от чистой прибыли по МСФО. Компания направляет на дивиденды более 50% чистой прибыли, что соответствует высокому баллу.

История выплат: Оценка 3/5. Значение: стабильные выплаты за последние 2 года. После редомициляции компания платит стабильно, но история пока короткая. Информация о дивидендах подтверждается официальными данными .

Блок: Факторы роста (Средняя оценка блока: 3.5 из 5)

Отраслевые факторы: Оценка 4/5. Рынок труда остается "горячим", дефицит кадров сохраняется, что подстегивает спрос на услуги рекрутмента. Компания планирует рост выручки в 2026 году до 8% .

Менеджмент: Оценка 3/5. Менеджмент принимает взвешенные решения: с одной стороны, наращивает долг, с другой — щедро делится прибылью, поддерживая интерес акционеров. Вопросов к эффективности управления пока больше, чем ответов, особенно в части долговой нагрузки.

Блок: Оценка рисков (Средняя оценка блока: 2.5 из 5)

Операционные риски: Оценка 2/5. Основной риск — замедление найма в корпоративном секторе. Отчетность группы за 2025 год показала минимальные темпы роста выручки .

Макроэкономические риски: Оценка 3/5. Высокие ставки в экономике давят на малый и средний бизнес — ключевых клиентов компании. Это подтверждается снижением количества клиентов МСБ .

Финансовые риски: Оценка 2/5. Высокий краткосрочный долг головной компании — самый серьезный риск. Любая задержка с поступлением дивидендов от "дочек" может привести к техническому дефолту.

Cпасибо, что докопались до финала! Материал не является инвестиционной рекомендацией.

Комментарии (0)