Никель: рынок в тисках профицита

Ситуация остается сложной. Мировой рынок никеля уже четвертый год подряд находится в состоянии профицита, который, по прогнозам, сохранится и в 2025-2026 гг. на уровне свыше 200 тыс. тонн.

Причина: Чрезмерно быстрое наращивание предложения, прежде всего за счет Индонезии, которая обеспечит более 66% мирового производства в 2026 году.

Цены застряли на уровне предельных издержек индонезийских производителей (~15 тыс. долл./т), а поддержку им оказывает лишь масштабное накопление запасов в Азии.

Для «Норникеля»: Ситуация нейтрально-негативная. Компания не является драйвером текущего переизбытка, но ее доходы от никеля остаются под давлением низких цен. Перспективы улучшения рынка зависят не от спроса, а от того, сможет ли Индонезия ограничить свое производство.

Медь: структурный дефицит поддерживает цены

Рынок меди демонстрирует напряженность и служит главным позитивным драйвером в отчете.

Дефицит предложения: Перебои на ключевых месторождениях (Grasberg, Kamoa-Kakula, El Teniente) резко ограничили доступность концентрата. Плавильные предприятия фактически платят горнякам за переработку сырья (отрицательные спотовые TC/RC).

Цены растут, превысив $11 500/т к декабрю 2025 года. Ралли подпитывают как фундаментальный дефицит, так и спекулятивные факторы (ожидание пошлин в США).

Спрос неоднороден: Рост обеспечивают «зеленая» и цифровая трансформация (электромобили, ВИЭ, дата-центры), тогда как строительный сектор, особенно в Китае, слабеет.

Прогноз: В 2025 году рынок близок к балансу, но в 2026-м ожидается возврат к дефициту и ужесточение фундаментальных условий.

Для «Норникеля»: Ситуация крайне позитивная. Компания как крупный производитель меди с низкой себестоимостью напрямую выигрывает от высоких цен и структурного дефицита на рынке сырья. Ограниченность новых проектов укрепляет ее долгосрочные позиции.

Металлы платиновой группы (Палладий и Платина)

Оба металла показали мощный рост с июля 2025 года: платина +20%, палладий +38%.

Драйверы роста: Всплеск инвестиционного спроса на фоне ралли золота, перебои в поставках из ЮАР, высокие лизинговые ставки и устойчивый спрос автопрома.

Автомобильный сектор остается опорой, но динамика для металлов различается: спрос на палладий растет (+1% в 2025), а на платину падает (-2%). Это связано с заменой дизельных (платиновых) авто на гибридные (палладиевые).

Предложение первичных МПГ сокращается из-за проблем в ЮАР и Северной Америке, тогда как вторичное предложение и производство в России (включая стабильный «Норникель» (GMKN) растут.

Баланс рынка: Ожидается дефицит как на рынке платины (0.3-0.4 млн унций), так и палладия (до 0.2 млн унций с учетом инвестиционного спроса).

Для «Норникеля»: Ситуация позитивная. Компания, являясь крупнейшим в мире производителем палладия, выигрывает от роста цен и дефицита. Стабильное собственное производство на фоне проблем у конкурентов (ЮАР, США) усиливает ее конкурентные преимущества. Запуск Черногорского месторождения в перспективе увеличит российское предложение.

Итог для инвесторов «Норникеля» (GMKN)

Сильные стороны: Компания имеет исключительно выгодную позицию на рынке меди, где царит структурный дефицит, и сохраняет лидерство на напряженном рынке палладия. Это два ключевых драйвера доходов.

Слабое звено: Сегмент никеля остается проблемным из-за глобального переизбытка, инициированного Индонезией. Здесь «Норникель» (GMKN) скорее выжидает улучшения рыночной конъюнктуры.

Общий тон обзора: Для «Норникеля» он скорее позитивный. Компания диверсифицирована: уязвимость в одном сегменте (никель) с лихвой компенсируется силой в других (медь, МПГ), где ее производственные показатели стабильны, а рыночные условия благоприятны для высокой маржинальности.

Текущая рыночная конъюнктура играет на руку «Норникелю» (GMKN) по двум из трех ключевых металлов. Инвесторам стоит обратить внимание на способность компании генерировать денежный поток от меди и палладия, который может поддержать дивидендную привлекательность, несмотря на сложности в никелевом сегменте.

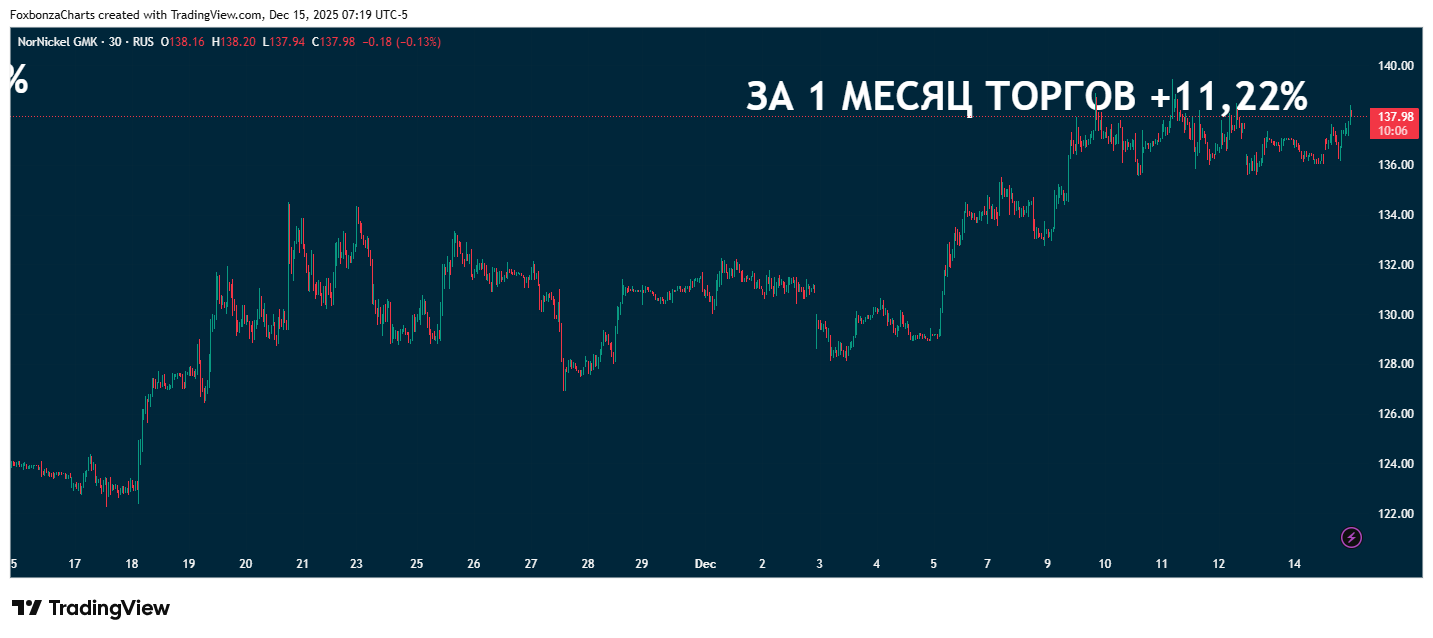

Акции GMKN

На пятилетнем горизонте акции пока в минусе. Но на более коротких периодах наблюдается устойчивый рост. Лис предпочитает в такие периоды быть в позиции. Не исключение сейчас и GMKN. Не является инвестиционной рекомендацией!

Комментарии (1)