ТКС Холдинг: на пути к росту, несмотря на новые налоговые риски

ТКС Холдинг, технологическая компания, развивающая экосистему финансовых и лайфстайл-услуг для частных лиц и бизнеса, демонстрирует устойчивый рост финансовых показателей и расширение клиентской базы. Несмотря на это, введение нового налога на сверхприбыль банков может стать серьезным вызовом для компании

Слияние с Росбанком: Слияние позволит ТКС расширить свою долю на рынке банковских услуг для малого и среднего бизнеса, а также занять более высокое место в рейтинге крупнейших банков России.

Рост финансовых результатов и клиентской базы: Во II квартале 2024 года ТКС Холдинг продемонстрировал рост чистой прибыли, чистых процентных и комиссионных доходов, а также количества клиентов.

Новая дивидендная политика: ТКС Холдинг планирует выплачивать до 30% чистой прибыли за год своим акционерам.

Однако, введение нового налога на сверхприбыль банков может негативно сказаться на прибыльности компании:

Законопроект о налоге на сверхприбыль: Предлагается ввести разовый налог на сверхприбыль банков, превышающую средний уровень за 2021-2022 годы.

Прогнозируемый размер налога: Новые налоговые поправки должны принести в бюджет России 10,6 трлн рублей за три года.

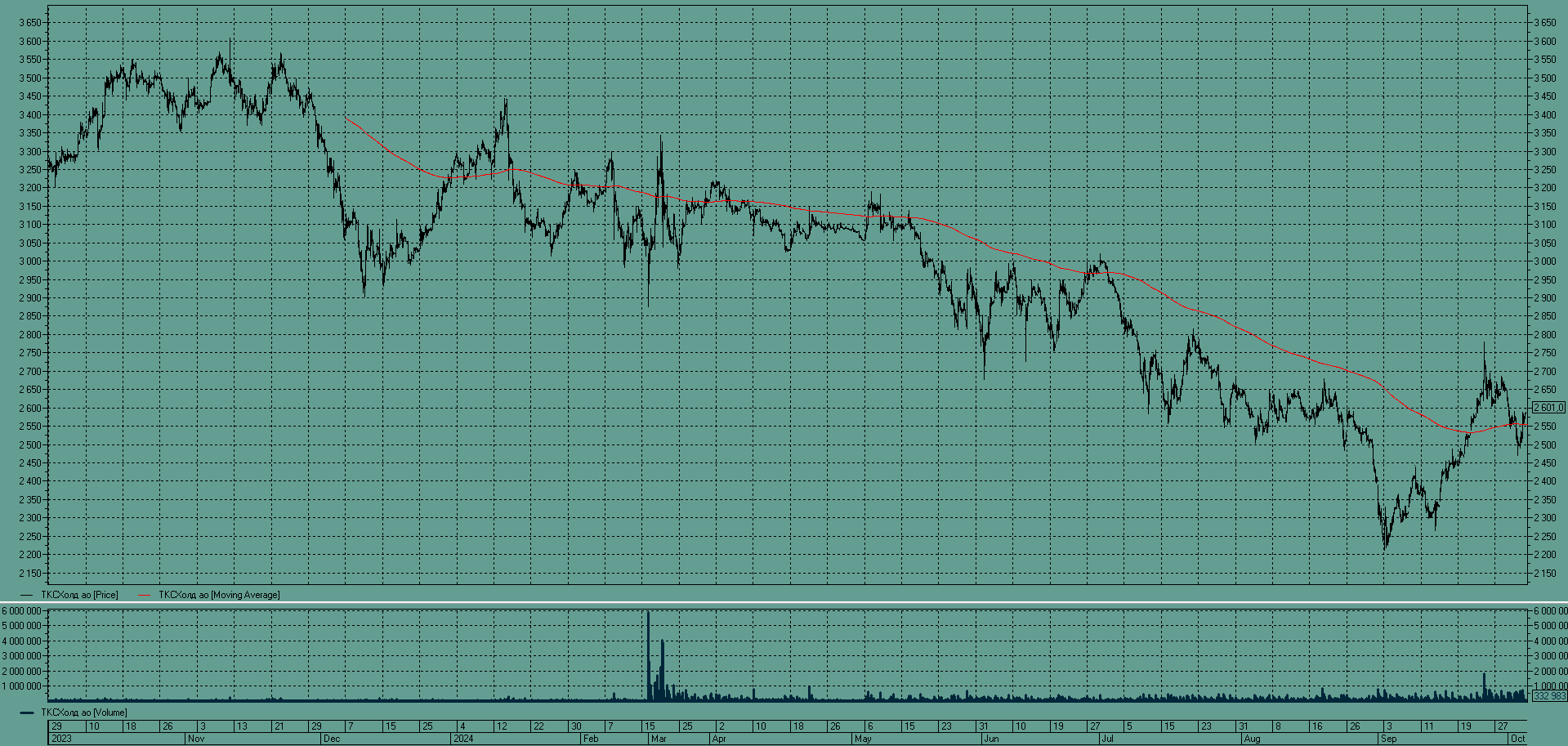

Акции ТКС ХолдингГрафик акций ТКС ходлинг по состоянию на 06 октября 2024 годаАкции компании находились в низходящем тренде с 2023 года. В сентябре 2024 года наблюдался рост цен, но введение нового налога может вновь негативно повлиять на настроение инвесторов. Несмотря на потенциальные налоговые риски, ТКС Холдинг демонстрирует положительную динамику развития и обладает потенциалом для дальнейшего роста. Будущее компании во многом будет зависеть от решения властей по поводу введения налога на сверхприбыль банков.

Нововведение в российской налоговой системе, направленные на повышение налоговых поступлений

Налог на сверхприбыль банков:

Как определяется сверхприбыль: Разница между средней арифметической прибылью за 2023 и 2024 годы и средней арифметической прибылью за 2021 и 2022 годы. Проще говоря, сравнивается средняя прибыль за последние два года с "базовым" периодом 2021-2022 гг. Ставка налога: 10% от сверхприбыли.

Важные моменты

Целевая направленность: Эти меры направлены на увеличение налоговых поступлений в бюджет, вероятно, для финансирования военных и социальных программ.

Влияние на бизнес: Новый налог на сверхприбыль банков может негативно повлиять на рентабельность банковской отрасли, потенциально снижая объемы кредитования и инвестирования. Повышение ставки налога на прибыль и изменение НДФЛ могут привести к сокращению инвестиций и снижению потребительской активности, что может замедлить экономический рост.

Политическая составляющая: Ввод новых налогов и донастройка налоговой системы может быть политически мотивированы, направленными на перераспределение доходов.

Важно понимать, что эти изменения налоговой системы могут иметь как положительные, так и отрицательные последствия для экономики. Необходимо внимательно наблюдать за их реализацией и анализировать их реальное влияние на различные сектора экономики.

Комментарии (0)