О компании

ПАО «Магнит» (MGNT) — это головная компания розничной империи, второй по величине в России. Есть нюанс, который нужно прояснить. Юридически ПАО «Магнит» — это классический «холдинг-казначей». Его операционная деятельность, согласно отчетности, заключается в сдаче в наем собственного нежилого недвижимого имущества (аренда) и управлении дочерними обществами, прежде всего АО «Тандер». В штате всего 36 человек. По сути, инвестор покупает акции не магазинов с кассирами и тележками, а центрального офиса, который аккумулирует денежные потоки от выданных «дочкам» займов. На момент публикации: Количество выпущенных акций: 101 911 355 шт. Цена акции: 2 822,5 руб. Капитализация компании: 287 600 млн руб.

Что нравится Лису в отчете MGNT

Рост чистых процентных доходов. ПАО «Магнит» заработало на процентах по выданным займам аж 53.9 млрд рублей. Это колоссальный рост по сравнению с 2024 годом (тогда было 13.2 млрд руб.). Темп роста составил +308%. Это говорит о том, что ставка по займам, выданным «дочкам» (преимущественно АО «Тандер» и ООО «Сельта»), отлично коррелирует с высокой ключевой ставкой ЦБ. Лис любит, когда деньги делают деньги.

Гигантский невыбранный лимит ликвидности. В отчете указано, что у Общества есть свободные лимиты по программам облигаций на астрономическую сумму150.1 млрд руб. Возможность привлечь финансирование для рефинансирования долга или новых займов «дочкам» у компании колоссальная. Возможность подпитки ликвидностью есть.

Рост капитала чистыми дивидендами прошлых лет. Несмотря на то, что в 2025 году дивидендов материнская компания не получала и не платила, собственный капитал находится на очень здоровом уровне в 202.5 млрд руб. Это база, накопленная за 2024 год, когда «дочка» АО «Тандер» начислила материнской компаниидивиденды в размере 59.1 млрд рублей.

Что настораживает лисий хвост

А вот тут шерсть встает дыбом даже у самого матерого лиса. В отчете MGNT за 2025 год кроется структурная ловушка, которая объясняет падение акций на 39% за год.

Обвал чистой прибыли на уровне холдинга. Чистая прибыль ПАО «Магнит» (не Группы, а именно материнской компании) рухнула до 5.35 млрд рублей против 63.78 млрд рублей в 2024 году. Падение составило -91.6%. Виновато отсутствие дивидендов от дочек и резкий скачок процентных расходов по собственным облигациям (с 7.2 млрд до 48.3 млрд руб.). Если компания не получит дивиденды от операционного бизнеса в 2026 году, выплачивать дивиденды акционерам MGNT будет просто не из чего — вся прибыль уйдет на обслуживание своих же бондов.

Кэш-флоу: деньги сквозь пальцы. В отчете о движении денежных средств бросается в глаза катастрофическое отрицательное сальдо от инвестиционной деятельности: -231.9 млрд рублей (годом ранее был плюс +63.7 млрд). Куда ушли деньги? Всё просто: Общество выдало связанным сторонам займов на 303.4 млрд рублей, а вернули ему всего 58 млрд. Это означает, что холдинг активно выкачивает ликвидность с рынка облигаций и направляет ее в операционные «дочки». Это норма для холдинга, но делает его крайне уязвимым к кредитному риску АО «Тандер».

Риск отрицательного FCF. Свободный денежный поток (FCF) отрицательный. Деньги уходят на финансирование "дочек", а не остаются в распоряжении акционеров холдинга.

Взгляд в будущее

Лисий нюх подсказывает: судьба акций MGNT в 2026 году будет зависеть не от продаж колбасы, а от решений, принятых в кабинетах на Солнечной улице в Краснодаре. В пояснениях раскрыты события после отчетной даты.

ПАО «Магнит» продолжает наращивать долг. В феврале-марте 2026 года компания разместила новый выпуск облигаций на 85 млрд руб. (БО-006Р-01) и тут же выдала практически всю эту сумму в виде займов АО «Тандер» и ООО «Магнит Альянс» на срок до 17 мая 2028 года под плавающую ставку КС + 1.61%.

Появился свет в конце лисьей норы в виде погашений. Уже в феврале-марте 2026 года АО «Тандер» досрочно вернуло материнской компании долги на сумму 23.7 млрд рублей (п. 11.11.3 и 11.11.12). Это важнейший сигнал: операционный бизнес генерирует достаточный денежный поток, чтобы начать отдавать долги холдингу, а не только брать новые.

Гипотеза Лиса: Если ключевая ставка пойдет вниз, маржа ПАО «Магнит» (разница между купоном по облигациям и ставкой по займам дочкам) схлопнется, но способность «Тандера» обслуживать и возвращать основное тело долга резко вырастет. Рынок сейчас оценивает акции MGNT исходя из ожиданий дефолта этой сложной схемы, но досрочные возвраты февраля-марта говорят о том, что схема работает.

Ответьте на вопрос в Комментариях: Как вы считаете, переоценил ли рынок риск владения акциями холдинга ПАО «Магнит» (MGNT), или падение на 39% справедливо отражает риски «прокладки» между держателями облигаций и операционным бизнесом?

Вывод

На основании колоссального падения чистой прибыли (-91.6%), отрицательного свободного денежного потока и экстремально высокой долговой нагрузки, акции ПАО «Магнит» (MGNT) не включаются в Инвестиционную Копилку Foxbonza. Финансовое состояние оценивается как стабильное с точки зрения выживания группы, но крайне неэффективное и рискованное для портфеля миноритария холдинга в текущем моменте. Нехитрый Лис продолжит внимательно следить за этим активом: если тренд на досрочное погашение займов «дочками» сохранится, текущая цена MGNT может оказаться очень привлекательносй для долгосрочного инвестиционного прикупа. Пока же Лис наблюдает за ситуацией из-за кустов, грея лапы на менее кредитных бумагах.

Инфографика

Итоговый рейтинг компании Магнит MGNT : 3.0 из 5.

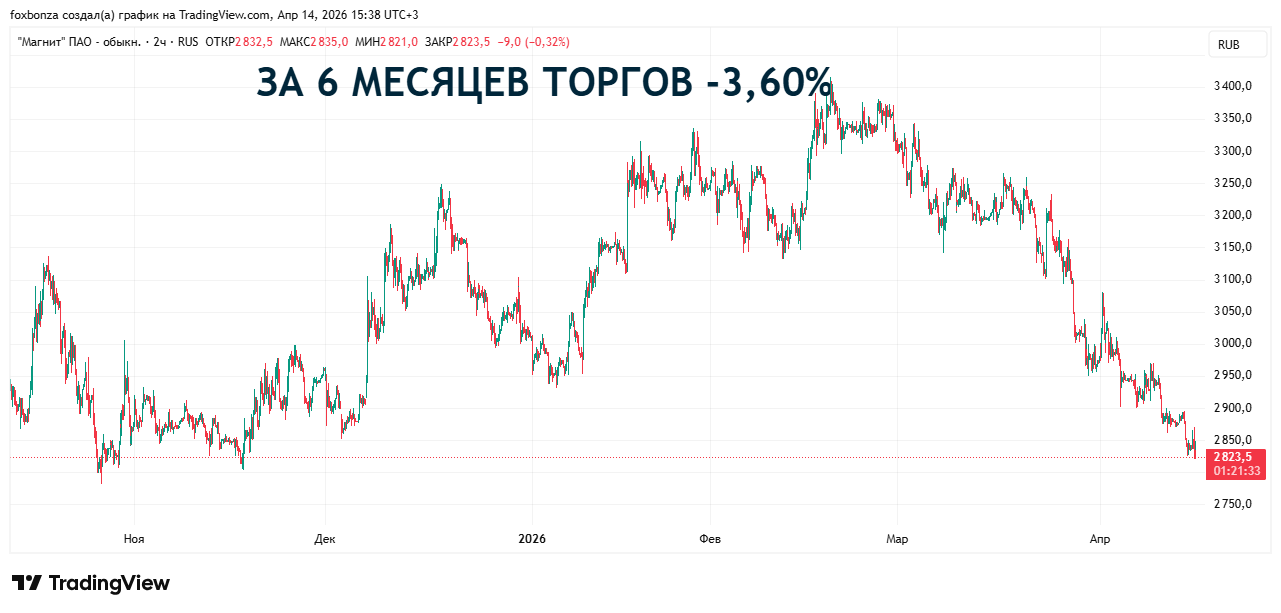

Блок: Динамика цены акции MGNT (Средняя оценка блока: 1.5 из 5)

За 3 месяца: Цена снизилась на 5.33%

За 6 месяцев: Цена снизилась на 3.60%

За 1 год: Цена снизилась на 39.03%

За 3 года: Цена снизилась на 38.97%

Блок: Финансовые показатели и мультипликаторы (Средняя оценка блока): 2.8 из 5

Рост выручки (Выручка т.п. - Выручка п.п.) / Выручка п.п.: Оценка 3/5. Значение: 0.412 млрд руб. (за 2025). Изменение: 0.0%. Рост отсутствует. Компания-холдинг не наращивает операционные доходы.

Чистая прибыль (ЧП т.п. - ЧП п.п.) / ЧП п.п.: Оценка 1/5. Значение: 5.35 млрд руб. Изменение: -91.6%. Критическое падение прибыли материнской компании из-за отсутствия дивидендов от дочек.

Свободный денежный поток (FCF): Оценка 2/5. Значение: -52.55 млрд руб. Расчет: CFO (-52.55 млрд) - Capex (0). Отрицательный. Компания проедает ликвидность.

Рентабельность по EBITDA (Margin): Оценка 5/5. Значение: 88.6%. Расчет: (Проценты к получению 53.9 млрд - Проценты к уплате 48.3 млрд + Валовая прибыль 0.345 млрд + Прочие 1.2 млрд) / Выручка 0.412 млрд. Несмотря на низкую выручку, маржинальность холдинга высокая за счет процентного арбитража.

Net Debt/EBITDA (Чистый долг/EBITDA): Оценка 1/5. Значение: 10.2. Расчет: (Общий долг 228.1 млрд - Ден. средства 0.623 млрд) / EBITDA 22.3 млрд. Критически высокий уровень долга, характерный для финансовой "прокладки".

ROA (Рентабельность активов): Оценка 2/5. Значение: 0.8%. Расчет: Чистая прибыль 5.35 млрд / Активы 647.2 млрд. Сверхнизкая эффективность использования многомиллиардных активов.

ROE (Рентабельность собственного капитала): Оценка 2/5. Значение: 2.6%. Расчет: ЧП 5.35 млрд / СК 202.5 млрд. Значительно ниже ключевой ставки. Владельцы капитала не получают адекватной премии за риск.

ROIC (Рентабельность инвестированного капитала): Оценка 3/5. Значение: 5.4% (грубая оценка). Чуть выше ставок по депозитам, но с учетом риска недостаточно.

P/S (Капитализация/Выручка): Оценка 1/5. Значение: 697.9. Расчет: 287.6 млрд (Капитализация) / 0.412 млрд (Выручка). Мультипликатор неадекватно высок из-за структуры холдинга.

P/E (Цена/Прибыль): Оценка 3/5. Значение: 53.3. Расчет: 2 822.5 / 53.0 (EPS). Высокий, но рассчитан от низкой базы прибыли за 2025 год.

P/B (Цена/Балансовая стоимость): Оценка 3/5. Значение: 1.42. Расчет: 287.6 млрд / 202.5 млрд. Компания торгуется с небольшой премией к капиталу.

EV/EBITDA (Enterprise Value/ EBITDA): Оценка 2/5. Значение: 23.0. Расчет: (287.6 млрд + 228.1 млрд - 0.6 млрд) / 22.3 млрд. Экстремально дорого для компании с отрицательным FCF.

Блок: Дивиденды (Средняя оценка блока: 3.3 из 5)

Прогнозируемая дивидендная доходность: Оценка 3/5. Значение: 7.82%. Расчет: Прогнозный дивиденд 224.26 руб. / 2 822.5 руб. Доходность выше рынка, но прогноз опирается на нормализацию прибыли.

Коэффициент выплат по Положению о дивидендах (Payout Ratio): Оценка 4/5. Политика предполагает выплату около 50% чистой прибыли (факт прошлых лет), но в 2025 году база расчета рухнула.

История выплат: Оценка 3/5. Стабильные выплаты в 2021-2024 гг., однако выплаты за 2025 год под вопросом из-за падения чистой прибыли.

Блок: Факторы роста (Средняя оценка блока: 3.0 из 5)

Отраслевые факторы: В отчете (п. 11.8) указано, что Группа зависит от макроэкономики, реальных доходов населения и потребительского спроса. Снижение ставки ЦБ является главным драйвером снижения процентных расходов холдинга. Оценка: 3/5.

Менеджмент: Менеджмент активно использует "налоговый щит" и возможности материнской компании по привлечению долга для финансирования операционного бизнеса, что уместно в текущей парадигме. Однако это создает риски для миноритариев холдинга. Оценка: 3/5.

Блок: Оценка рисков (Средняя оценка блока: 2.8 из 5)

Операционные риски: 3/5. Основной операционный риск сконцентрирован не в ПАО, а в его "дочках". Холдинг полностью зависит от их платежной дисциплины.

Макроэкономические риски: 2/5. Ключевая ставка 21%+ критична для схемы рефинансирования долга холдинга. Сохранение жесткой ДКП давит на прибыль и стоимость акций.

Финансовые риски: 2/5. Риск рефинансирования и валютный риск (в случае ослабления рубля) при погашении облигаций. При уровне Net Debt/EBITDA >10 любое ужесточение условий на рынке долга может быть фатальным.

Корпоративные риски: 4/5. Структура холдинга непрозрачна для рядового инвестора. Перетоки капитала через займы и дивиденды создают поле для манипуляций денежными потоками в ущерб миноритариям ПАО «Магнит».

Спасибо, что дочитали до конца! Не является инвестиционной рекомендацией!

Комментарии (0)