Сравнительный анализ электросетевых компаний «Россети»

Foxbonza Инвестиции проанализировали пять крупнейших межрегиональных распределительных сетевых компаний, входящих в группу «Россети», — «Ленэнерго», «Россети Урал», «Россети Волга», «Россети Центр» и «Россети Центр и Приволжье». Сравнение проведено по ключевым финансовым параметрам: масштаб бизнеса, операционная эффективность, долговая нагрузка, чувствительность к процентным ставкам, качество активов и риски концентрации клиентов. Результаты оказались неочевидными: лидер по выручке уступает в финансовой устойчивости, а самый эффективный игрок несёт кредитные риски. В обзоре определены две компании, которые представляют для Foxbonza Инвестиции наибольший интерес с инвестиционной точки зрения, и сформулировано объяснение, почему остальные либо уступают по доходности, либо несут повышенные риски. Не является инвестиционной рекомендацией!

Электросетевой сектор России остаётся одним из наиболее консервативных и одновременно сложных для анализа сегментов рынка. Компании, входящие в группу «Россети», имеют схожие бизнес-модели, но демонстрируют кардинально разные финансовые результаты из-за региональной специфики, тарифной политики, структуры активов и качества управления.

В Foxbonza Инвестиции провели сравнение пяти ключевых межрегиональных распределительных компаний: «Ленэнерго», «Россети Урал», «Россети Волга», «Россети Центр» и «Россети Центр и Приволжье». Сравнение показало, что среди них можно выделить только двух явных кандидатов для стратегического инвестирования — и причины этого кроются не только в отчётах, но и в качественных факторах.

Масштаб: лидер по выручке не всегда лидер по эффективности

Самой крупной компанией по выручке и активам является «Россети Центр и Приволжье». Её годовая выручка составляет 166 млрд рублей, активы — 211 млрд. Это делает её центром тяжести среди всех пяти компаний. Однако масштаб сам по себе не гарантирует высокой рентабельности. Например, «Ленэнерго» при выручке 143 млрд показывает EBITDA почти вдвое выше — 77,6 млрд против 42,8 млрд у «Россети Центр и Приволжье». Это говорит о том, что столичный и санкт-петербургский регионы генерируют гораздо более высокую маржинальность благодаря тарифным условиям и структуре потребителей.

При этом «Россети Центр и Приволжье» опережает всех по чистой прибыли среди «материковых» компаний (23,5 млрд рублей), уступая только «Ленэнерго» (35 млрд). Это важный сигнал: компания успешно монетизирует свой масштаб, даже несмотря на более низкие маржи.

Эффективность: «Ленэнерго» вне конкуренции, но с оговорками

Рентабельность по EBITDA у «Ленэнерго» достигает 54,3% — это аномально высокий показатель для сетевого бизнеса. Для сравнения, у «Россети Урал» — 24,4%, у «Россети Центр и Приволжье» — 25,8%, а у «Россети Волга» — 37,1%. Последняя, кстати, показывает лучшую операционную эффективность среди всех, кроме «Ленэнерго», но её масштаб бизнеса почти в три раза меньше.

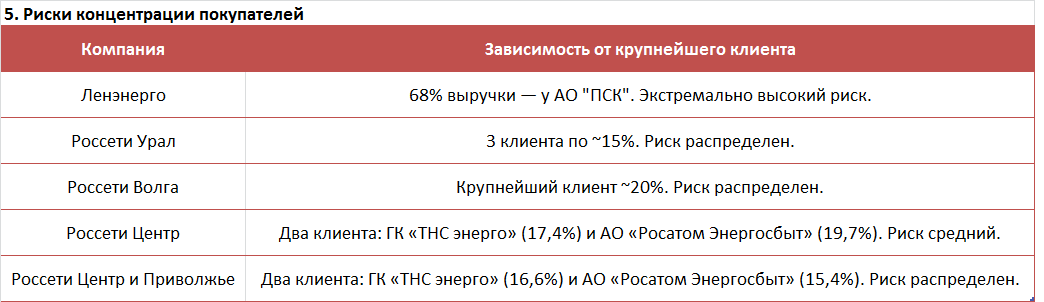

Однако высокая маржинальность «Ленэнерго» сопровождается экстремальной концентрацией выручки на одном клиенте — АО «ПСК», которое формирует почти 68% всех поступлений. Это создаёт колоссальный кредитный риск: любой сбой в расчётах или ухудшение платёжной дисциплины ПСК могут обрушить финансовый результат компании. В отличие от неё, «Россети Центр и Приволжье» имеет двух крупных клиентов с долей 17% и 15%, что распределяет риски и делает бизнес более предсказуемым.

Долг и ставка ЦБ: главный сегодня фильтр инвестиционной привлекательности

Сегодня, когда ключевая ставка находится на высоких уровнях, долговая нагрузка становится определяющим фактором. Здесь расклад меняется кардинально:

«Ленэнерго» имеет отрицательный чистый долг (денег на счетах больше, чем обязательств). Это значит, что компания не чувствительна к росту ставок и даже зарабатывает на процентах. Это уникальное преимущество.

«Россети Центр и Приволжье» имеет чистый долг всего 2,7 млрд рублей при EBITDA 42,8 млрд — соотношение «Чистый долг / EBITDA» составляет 0,06x. Это практически идеальный показатель, означающий, что компания может погасить все свои долги за счёт полутора месяцев операционной прибыли.

«Россети Волга» — также очень низкий долг (0,21x EBITDA), что делает её устойчивой.

«Россети Центр» — самый высокий долг в выборке: 36,4 млрд рублей чистого долга при EBITDA 41,2 млрд, соотношение 0,88x. Это создаёт серьёзные процентные риски и делает компанию уязвимой для дальнейшего ужесточения денежно-кредитной политики.

Таким образом, по долговой устойчивости «Россети Центр и Приволжье» находится на втором месте после «Ленэнерго», опережая всех остальных.

Качество активов: кто пострадал, а кто восстановился

В 2025 году две компании отразили крупные обесценения основных средств: «Ленэнерго» (убыток 9,1 млрд) и «Россети Центр» (убыток 4,7 млрд, связанный с военными действиями в Белгородской области). Это разовые, но болезненные события, которые сильно ударили по чистой прибыли.

В то же время «Россети Волга» и «Россети Центр и Приволжья» показали восстановление ранее признанных убытков от обесценения — небольшой, но позитивный сигнал о переоценке активов и улучшении ожиданий по их доходности. «Россети Урал» прошла тест без изменений.

Инфографика

Сравнение отчетности «Ленэнерго», «Россети Урал», «Россети Волга», «Россети Центр», «Россети Центр и Приволжье»

масштаб бизнеса.png14.7 KBВывод: Россети Центр и Приволжье становится абсолютным лидером по выручке (166 млрд руб.) и активам (211 млрд руб.). Это самая крупная компания в выборке, объединяющая 9 филиалов в Центральной России и Приволжье. По масштабу бизнеса она значительно опережает даже Ленэнерго (активы 345 млрд — но это связано с особенностями баланса Ленэнерго, где большая часть — это старые сети с низкой эффективностью). операционная эффективность.png15.71 KBКлючевое наблюдение: Россети Центр и Приволжье показывает второй результат по чистой прибыли (23,5 млрд руб.) после Ленэнерго (35 млрд). Это говорит о том, что компания успешно монетизирует свой масштаб. Рентабельность EBITDA (25,8%) и чистая рентабельность (14,1%) выше, чем у Россети Центр и Урала, но уступают Ленэнерго и Волге. Это указывает на наличие операционных резервов для повышения эффективности. В отличие от Россети Центр, у этой компании не было крупного обесценения (убыток 4,7 млрд), поэтому чистая прибыль значительно выше. долговая нагрузка.png16.27 KBВывод: Россети Центр и Приволжье имеет очень низкий чистый долг (2,7 млрд руб.) и соотношение Чистый долг/EBITDA 0,06x. Это второй лучший показатель после Ленэнерго. Компания имеет солидный запас денежных средств (27,8 млрд руб.), что делает ее устойчивой к росту ключевой ставки ЦБ. Это критическое преимущество по сравнению с Россети Центр (чистый долг 36,4 млрд) и Уралом (чистый долг 13,9 млрд). события.png19.66 KBКлючевое наблюдение: Россети Центр и Приволжье показала восстановление обесценения (0,25 млрд руб.), что говорит о пересмотре стоимости активов в сторону улучшения — позитивный сигнал. Компания совершила небольшую сделку по приобретению бизнеса, что свидетельствует о стратегии органического роста. концентрация покупателей.png18.32 KBВывод: Концентрация на крупных покупателях у Россети Центр и Приволжье находится на приемлемом уровне (<20% на одного клиента), в отличие от экстремально высокого риска Ленэнерго (68%). финальный рейтинг.png38.37 KBИтоговые размышления Foxbonza Инвестиции: Если искать "Cash-flow машину" с защитой от инфляции: Ленэнерго — по-прежнему лучший выбор благодаря огромному денежному запасу. Однако есть теоретический риск концентрации на одном клиенте (ПСК).

Если искать баланс между масштабом, финансовой устойчивостью и диверсификацией: Россети Центр и Приволжье — оптимальный выбор. Крупнейшая выручка (166 млрд). Минимальный долг (0,06x EBITDA) — защита от роста ставки ЦБ. Высокая чистая прибыль (23,5 млрд). Низкая концентрация на клиентах. Потенциал для роста рентабельности за счет оптимизации затрат.

Если искать компанию с высокой операционной эффективностью и низким долгом, с готовностью пожертвовать масштабом: Россети Волга — показывает лучшую динамику восстановления и высокую маржинальность.

Самый рискованный, но потенциально недооцененный актив: Россети Центр — это ставка на восстановление после геополитических потерь. Высокий долг и разовые убытки делают эту компанию самой уязвимой в выборке.

Ключевой вывод Россети Центр и Приволжье — для Foxbonza это золотая середина среди всех пяти компаний. Она сочетает в себе: Масштаб (лидер по выручке), Финансовую устойчивость (почти нулевой чистый долг), Диверсификацию (клиентская база распределена), Прибыльность (вторая по чистой прибыли после Ленэнерго).

Если рассматривать одну или две лучшие компании для инвестирования в секторе распределительных сетей России, выбор Foxbonza Инвестиции — Ленэнерго (в качестве консервативного взгляда) и Россети Центр и Приволжье (в качестве оптимального баланса риска и доходности).

Подробнее...

Foxbonza вывод

На основе проведённого анализа можно выделить две компании, которые выглядят наиболее привлекательно с инвестиционной точки зрения, но по разным причинам.

«Ленэнерго» остаётся абсолютным лидером по генерации денежного потока и рентабельности. Огромный запас денежных средств делает её неуязвимой для роста ставок, а высокая маржинальность обеспечивает сильные дивидендные возможности. Однако экстремальная зависимость от одного клиента создаёт риск, который невозможно оценить только по мультипликаторам. Это выбор для инвесторов с повышенной толерантностью к кредитному риску, но готовых получать максимальную доходность.

«Россети Центр и Приволжье» представляет собой наиболее сбалансированный вариант. Компания обладает самым крупным масштабом бизнеса, высокой чистой прибылью, минимальной долговой нагрузкой и диверсифицированной клиентской базой. Она уступает «Ленэнерго» по маржинальности, но выигрывает по устойчивости и предсказуемости. В условиях высокой ключевой ставки и геополитической неопределённости именно такая структура баланса выглядит наиболее защищённой.

Остальные три компании имеют свои сильные стороны, но уступают по совокупности факторов: «Россети Волга» эффективна, но мала; «Россети Урал» стабильна, но низкомаржинальна; «Россети Центр» масштабна, но перекредитована и отягощена разовыми убытками.

Таким образом, при формировании инвестиционной стратегии в секторе распределительных сетей для Foxbonza Инвестиции рассматривает «Ленэнерго» и «Россети Центр и Приволжье» как двух основных кандидатов — в зависимости от текущего аппетита к риску и предпочтений по доходности.

Комментарии (0)